Aralık Ayı 2025 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır. Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır.

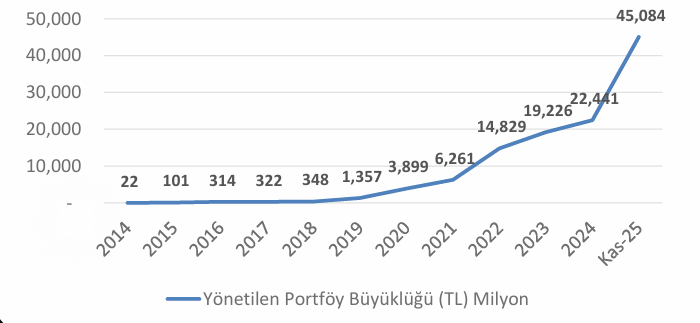

Yönetilen Varlık Büyüklüğü (MİO TL)

Makro Ekonomik Gelişmeler ve Beklentiler

9 Kasım -10 Aralık tarihleri arasında gelişmiş ülke hisse senetleri Avrupa ve ABD öncülüğünde yükseldi. ABD piyasaları hükümetin tekrar açılmasıyla döneme olumlu bir başlangıç yaptı. Akabinde beklentilerden düşük gelen enflasyon rakamıyla FED’in faiz indirimini satın aldı. Kasım sonunda FED’in parasal daralmayı resmen bitirdiğini açıklaması da başta küçük orta ölçeli firmalar olmak üzere piyasaları destekledi. Bu şirketleri temsil eden Russell 2000 endeksi %5.2 arttı, güçlü kar açıklamaya 3. çeyrekte de devam eden teknoloji şirketleri Nasdaq Teknoloji endeksini %4.0 yukarıya taşıdı. Geneli yansıtan S&P 500 endeksinin getirisi ise %2.3 oldu. Avrupa hisse senetleri ise zayıf ekonomik veriler ve düşük gelen enflasyon rakamlarının ardından Avrupa Merkez Bankasının parasal genişlemeyi öne çekebileceği beklentisiyle %3.1 yükseldi. Gelişmekte olan piyasaların öncüsü Çin’de ise %3.5’e varan kayıplar yaşandı. Derecelendirme kuruluşu Moody’s ‘in ekonomik görünümü olumsuza çevirdiği bu dönemde, negatif enflasyon verileriyle birlikte zayıf üretim ve perakende satış rakamları, ekonomik canlanmaya yönelik söylemleri gölgeledi.

Sabit getiri tarafında ABD 10 yıllık tahvil getirileri düşük %4 seviyelerini korudu. Avrupa’da ise yukarıda değinildiği üzere düşük ekonomik veriler 10 yıllık Alman tahvil getirisinin %2.85’ten %2.67’ye inmesine vesile oldu. Volatilitenin ve geniş bir spektrumun gözlendiği varlık sınıfı ise emtia oldu. Petrol arzın yüksek kalacağı, talebin 2026’ya doğru zayıfladığı ve OPEC+’ın kesinti konusundaki birlik görüntüsünü kaybettiği algısıyla %2 düşüş kaydetti. Endüstriyel metallerden bakır, data merkezlerinin elektrik enerjisi ihtiyacının devasa olacağı söyleminden yola çıkarak %7.8 arttı. Değerli metaller ise düşük enflasyon-düşük faiz ortamı beklentisiyle ilgi görmeye devam etti. Altın %5.7 yükselirken, gümüş ise momentum etkisiyle %28 gibi tarihi bir yükseliş kaydetti.

Türkiye’de ise siyaset ve politika alanında bir önceki aya göre daha sakin geçen bir dönemde yine enflasyon rakamları ve onu takip eden merkez bankası faiz indirimi beklentileri piyasalarda belirleyici oldu. Gerileyen gıda fiyatlarının sayesinde son zamanların en düşük enflasyonu açıklandı (%0.87). Yıllık enflasyon %31’e geriledi ve merkez bankasından bir faiz indirimi geleceği kesinleşti. Piyasalar bu beklentiyi yine banka hisseleri üzerinden satın aldı ve bankacılık hisseleri %9.6 değer kazandı. Borsa İstanbul hizmet ve sanayi şirketleri endeksi ise sırasıyla %3 ve %1 geriledi. Endeks 100 dışı küçük hisselerde de getiri negatif oldu (-%2.4).

Sermaye piyasalarındaki bu olumlu hava sabit getirili tarafta da belirgindi. Türkiye’nin uzun vadeli tahvil getirileri %32 seviyelerinden %30.5 seviyelerine geriledi.

TCMB döviz rezervleri ise tarihi seviyelere yükselerek Türk lirasının dövize karşı güçlü kalmasına ve reel olarak değerlenmesine katkıda bulundu. 186 milyar doları aşan brüt rezervler, 62 milyar dolara ulaşan swap hariç net rezervler sayesinde Türk lirasının ABD dolarına karşı değer kaybı sadece %0.9 oldu.