Eylül Ayı 2025 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır.

Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır.

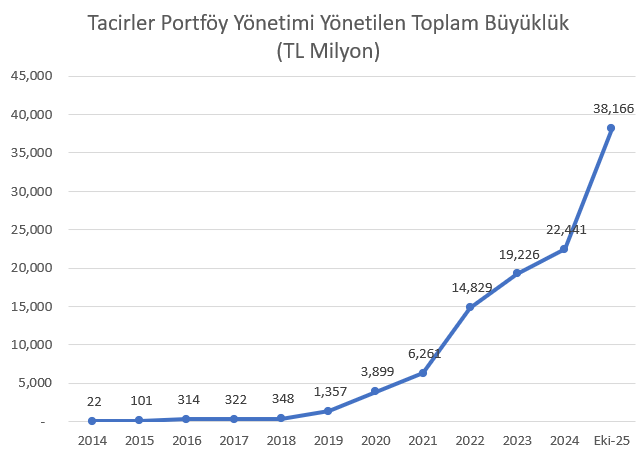

Yönetilen Varlık Büyüklüğü (MİO TL)

Makro Ekonomik Gelişmeler ve Beklentiler

PİYASALAR (EYLÜL-EKİM)

8 Eylül-17 Ekim tarihleri arasında ABD hisse senetleri bir süredir alışılageldiği üzere teknoloji sektörü öncülüğünde yükseldi. Nasdaq Teknoloji endeksi %7.5 gibi güçlü bir getiri kaydederken, S&P 500 %2.6 yükseldi. Buna karşılık Almanya, Çin ve Japonya’da hisse senedi piyasaları yatay bir seyir izledi. Gelişmekte olan ülkelerde ise getiriler farklılık gösterdi. Teknoloji temasının ivme kazanmasıyla bu sektörde ağırlığı yüksek Güney Kore ve Tayvan endeksleri %20 ve %7, değerli madenlerin tarihi yükselişinden aldığı destekle Güney Afrika %10 gibi hatırı sayılır yükselişler kaydettiler. İç siyaset ve yerel makro ekonomik gelişmelerin ağırlığını hissettirdiği Endonezya ve Türkiye’de ise hisse senetleri ABD doları bazında %2.3 ve %3 değer kaybetti.

Bu dönemin yıldız varlık sınıf ise değerli madenler oldu. ABD’de federal hükümetin kapanmasıyla birlikte daha da sorgulanan fiat para sistemi son günlerdeki momentuma güçlü bir ivme verdi ve dünya değerli madenlerde benzeri görülmemiş bir fiyat hareketine şahit oldu. Altın %17 gümüş ise %26 değer kazandı. FED’in istihdam piyasasındaki yavaşlamaya işaret ederek faiz indirimine devam edebileceği algısı da buna destek oldu.

Jeopolitik tarafta ABD – Çin gerilimi tekrar gündeme oturdu. Ukrayna-Rusya tarafında atılan adımların somut bir anlaşmayla sonuçlanmaması da barış beklentilerini boşa çıkardı. Öte yandan Ortadoğu’da 2 yılı aşkın bir süredir devam eden çatışma ortamında nihayet ateşkes aşamasına gelindi. Fakat öncesinde olduğu gibi bu gelişme piyasalara yön vermekten uzak kaldı.

Aynı dönemde Türkiye’de bir süredir ana muhalefet partisi ekseninde şekillenen iç siyasi gerilimlerin çözüme kavuşturulamadığına şahit olduk. Bu dönemde bazı iddiaların iş dünyasına da sıçramasıyla oluşan belirsizlik yatırımcılardaki risk algısının daha da artmasına sebep oldu. Ancak piyasaları daha çok etkileyen gelişme eylül ayı enflasyon rakamlarının beklenenin bir hayli üzerinde açıklanması oldu. Aylık %3.23 manşet enflasyon ile son 12 aylık fiyat artışları %33.29’a ulaştı. Faiz indirim döngüsünün süreceği beklentisiyle oluşan olumlu hava yerini ekonomi yönetiminin sorgulandığı bir ortama bıraktı. Türk hisse senetleri finansal sektör (-%11.2) ve ihtiyari tüketim sektörü hisseleri (-%12.1) öncülüğünde %2.1 düşüş kaydetti.

Yükselen altın fiyatları ile güçlenen TCMB döviz rezervleri sayesinde Türk lirasının ABD doları karşısındaki seyri geçtiğimiz dönemlerdeki gibi stabil oldu. Türk lirası ABD dolarına karşı sadece %1.7 nominal değer kaybederek reel anlamda değerlendi. Türkiye 5 yıllık CDS’leri geçtiğimiz dönem kapanışındaki seviyelerini korudu ve 270 civarında seyretti. ABD 10 yıllık tahvil getirilerinin %4’e yaklaşmasıyla 10 yıl vadeli Türkiye Hükümeti Euro Bond getirileri de %6.9 seviyesinden %6.7’ye inerek sınırlı bir sermaye kazancı sağladı.

BEKLENTİLER (EKİM)

ABD’de FED, istihdam kazanımlarının yavaşladığını ve işsizlik oranının hala düşük olmasına rağmen yükseldiğini belirtti. Fed Başkanı Jerome Powell da işe alımlardaki yavaşlamanın istihdam riskini artırdığına işaret etti ve dolayısıyla para politikasında bir gevşemenin makul olduğunu ifade etti. ABD’de enflasyon hala yüksek ancak istihdam piyasasında ortaya çıkan çatlaklar sonucunda FED odağını enflasyonla mücadeleden ziyade işgücü piyasasını korunmaya kaydırıyor. Bunun sonucu olarak da 29 Ekim ve 10 Aralıktaki Para Politikası toplantılarında %0.25’lik faiz indirimleri bekleniyor. Faiz indirimlerinin ABD dolarının cazibesini azaltıp gelişmekte olan piyasalar da dahil olmak üzere riskli varlıklara ilginin artmasına yol açacağını düşünüyoruz. Jeopolitik tarafta ise Israil Filistin sorunun bir nebze gündemden düşmesiyle halihazırda fazlasıyla uzamış Ukrayna Rusya savaşına odaklanılabileceğine ve barış çabalarının artmasıyla risk algısında bir iyileşme görebileceğimize inanıyoruz.

Yurtiçinde ise gerek ekonomi gerekse siyaset tarafında piyasaları destekleyebilecek bir ortamdan yoksun bulunuyoruz. Enflasyonda arzulanan seviyelere ulaşamayan Merkez Bankasının 23 Ekim’deki toplantısında politika faizini indirmeme ya da %1-%1.5 aralığında sınırlı bir indirim yapma ihtimalini yüksek görüyoruz. Ancak piyasaların açıklanan enflasyon rakamının sonuçlarını önceden iskontoladığına ve fiyatlara yansıttığına inanıyoruz. Piyasaları rahatsız etmeye devam eden iç siyasette ise bir iyileşme beklemiyoruz. Özellikle son zamanlarda iş dünyasının da dahil olduğu soruşturmaların hisse senedi piyasalarını diken üzerinde tutmaya devam edeceğini tahmin ediyoruz. Öte yandan 3. çeyrek sonuçlarının açıklanacağı dönemin arifesindeyiz. Dolayısıyla endeks genelinde çok net bir yükseliş beklememekle beraber beklentilerin ve gerçekleşmelerin hisse bazında ayrışma yaratacağını öngörüyoruz.

Altındaki benzersiz yükseliş ile daha da güçlenen döviz rezervleri sayesinde Türk lirasına reel faiz ortamının devam edeceğini düşünüyor, kısa vadeli faizlerin Ekim ayında enflasyon üzerinde getiri sağlayabileceğini tahmin ediyoruz. Döviz yatırımcıları için Türk Euro Bondlarında bir sermaye kazancı beklemiyor, %7 altındaki seviyelerin, ABD 10 yıllık tahvil getirisindeki düşüşün hız keseceğini de varsayarak, cazip olmadığını düşünüyoruz. Altını destekleyen güçlü argümanlar mevcut olmakla beraber kar realizasyonu ihtimalini düşük görmüyoruz.

POZİSYONLANMA (EKİM)

Son enflasyon rakamının ve iş dünyasının dahil olduğu soruşturmaların bankacılık sektöründe fiyatlandığını düşünüyoruz ancak önümüzü görmenin zor olduğu bu dönemde alım için enflasyon rakamlarının faiz indirimine imkan tanıyacak seviyelere dönmesini bekliyoruz. Hizmet sektöründe havayollarını özellikle büyüyen dış hat yolcu sayısı sebebiyle tercih ediyoruz. İhale ve imtiyaz sürecinden tahmin ettiğimiz gibi ciddi nakit çıkışları yaşayacak olan Telekom hisselerinde ağırlığımızı artırmıyoruz ancak değer sunan düşük çarpanları da hesaba kattığımızda portföylerimizde bulunması gerektiğini düşünüyoruz. Perakende sektörünü gıda enflasyonundaki yüksek seyir sebebiyle tekrar radarımıza alıyoruz. Çoğu endüstriyel firma için 2025 yılı 2. çeyrek faaliyetlerinin dip noktası olabileceğini tahmin ediyor, bilanço yapısı aşırı zarar görmemiş firmalarda alım yapmak için uygun zamanlar olduğunu düşünüyoruz

Sabit getirili enstrümanlarda kısa ve orta vadelerde daha yüksek getiri potansiyeli olduğunu düşünüyor, enflasyon rakamlarında tekrar bir iyileşme görene dek uzun vadeli tahvillerde ağırlığımızı düşürüyoruz. Başta ABD olmak üzere çoğu gelişmiş ekonomide borçluluk oranlarının sürdürülemezliği hakkında ortaya atılan iddiaların son günlerde yoğunluk kazanmasıyla güçlü bir momentum yakalayan altında ise kar realizasyonu için uygun bir ortam görüyor ve alım önermiyoruz. Yurtdışı hisse senetlerinde ise daha düşük faiz ortamından daha çok faydalanacak büyüme şirketlerini tercih ediyoruz. Ayrıca güçlü karlılık, yapay zeka sayesinde beklenen verimlilik artışı ve devam eden büyük çaplı hisse geri alımlar sayesinde momentumun devamını öngörüyoruz.