Haziran Ayı 2024 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır.

Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır.

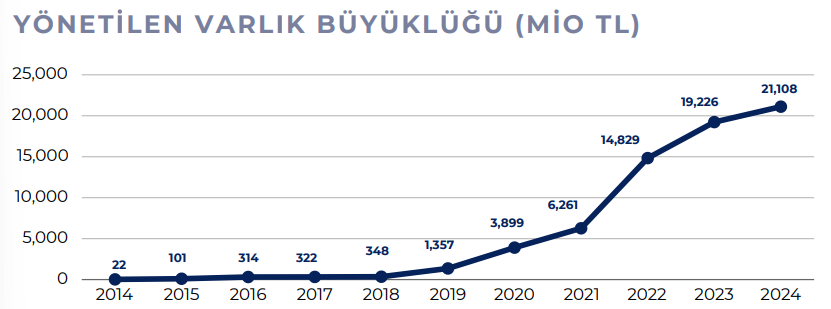

Yönetilen Varlık Büyüklüğ (MİO TL)

Kaynak: www.spk.gov.tr (Nisan 2024 Verisi)

Makro Ekonomik Gelişmeler ve Beklentiler

Mayıs ayında hisse senedi piyasaları Gelişmiş Ülkelerde (GÜ) ve Gelişmekte olan Ülkelerin çoğunda pozitif getiriler sağladı. Türkiye ABD doları bazında %10 aşan getirisiyle başı çeken ülkelerden biriydi. ABD’de, özellikle teknoloji şirketlerinin beklentilerden güçlü açıklanan 1. çeyrek finansal sonuçları pozitif algının devamı konusunda etkili oldu. Öte yandan son zamanlarda karışık gelen verilerin ardından ötelenen FED faiz indirimi beklentileriyle 4.70’lere kadar çıkan ABD 10 yıllık faizleri, ABD'de Nisan ayında çekirdek kişisel tüketim harcamaları (PCE) endeksinin beklentiye paralel ılımlı bir artış göstermesiyle faiz indirim beklentilerini tekrar canlandırdı ve bunun sonucunda 4.50’a kadar gevşedi. Aynı sebeple DXY dolar endeksi de 104 seviyelerine geriledi.

Jeopolitik riskler Mayıs ayında da bir önceki aya göre marjinal artış göstermedi.Temel verilerden daha çok jeopolitik risklere tepki veren Altın fiyatları da USD 2300/ons seviyelerindeki seyrini koruyarak yatırımcılarına USD bazında bir getiri sağlayamadı. Petrol fiyatları da OPEC’in üyelerine geleceğe dönük üretim kısıtlamalarında sert limitliler dayatmak yerine gönüllük esasına dayalı bir sınır koymasıyla varil başına 78$ ile son 4 ayın en düşük seviyelerine geriledi.

Türkiye’de ise yüksek faiz, sıkılaştırıcı para politikası ve seçim sonrası kamu harcamalarında nispeten bir disiplin sağlanması sonucunda ekonomide belirgin bir yavaşlama ve bunun sonucunda cari açıkta iyileşme söz konusu. Cari açık/GSMH %4 seviyelerine gerilemiş durumda. Yaz aylarında artan döviz girişiyle birlikte bu oranın daha da küçülmesini bekleyen yabancı ve yerli döviz yatırımcıları yüksek “carry trade” fırsatını değerlendirmek için TL'ye dönüyor. Tüm bu gelişmeler ışığında merkez bankasının daha birkaç ay önce tarihi diplerde seyreden swap harici net döviz rezervleri de pozitife geçerek kırılganlık algısında ciddi bir iyileşme yaratmış durumda.

Mayıs ayında, yerli yatırımcının her zamankinden daha fazla hisse senedi piyasalarına ilgi gösterdiğini gözlemliyoruz. Öyle ki yabancı yatırımcı alımlarının Mayıs'ta durma noktasına gelmesine rağmen hisse fonlarına 20 milyar TL'ye varan bir kurumsal yerli yatırımcı girişi var.Bunun arkasında ekonomi yönetiminin KKM'nin cazibesini azaltacak adımlar atması ve TL bazında zarar ettiren USD'nin zayıflığı ile yatırımcıların TL ve TL bazlı ürünlere yönelmesi yatıyor. Hisse piyasalarını pozitif etkileyen bir diğer gelişme ise Yapı Kredi Bankası’nın körfez sermayeli bir bankacılık grubuna satışı hakkındaki görüşmeler oldu.Nihayetinde görüşmelerin anlaşmazlıkla sonuçlanmasına rağmen BİST 100 endeksi Mayıs ayını %3.5, bankacılık endeksi de %12 getiriyle kapattı. Türkiye’nin TL cinsinden 10 yıllık tahvil getirisi ise yabancı yatırımcı alımlarının daha çok kısa ve orta vadede yoğunlaşması sonucu %29 seviyelerini korudu.