Ocak Ayı 2026 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır.

Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır

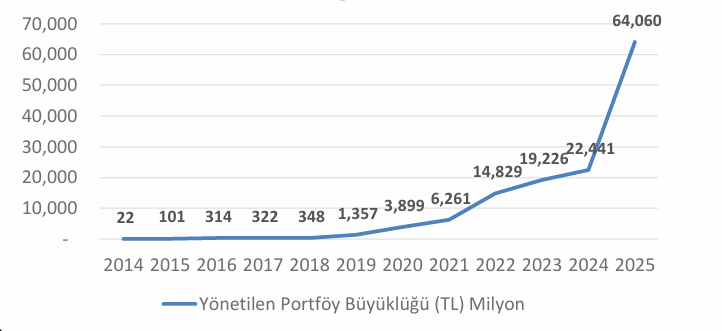

Yönetilen Varlık Büyüklüğü (MİO TL)

Makro Ekonomik Gelişmeler ve Beklentiler

2026 yılına girerken küresel ölçekte enflasyonun düşüş trendinde. Ancak çekirdek ve hizmet enflasyonu tarafında hala bir katılık mevcut. Dolayısıyla merkez bankaları temkinli bir gevşeme patikası üzerinde ilerleyecektir. FED’in, en azından yeni başkan Mayıs ayında göreve başlayana dek, ölçülü faiz indirimleriyle ilerleyeceğini düşünüyoruz. ECB ise %2.15’lik politika faiziyle zaten piyasaları destekleyecek bir duruş sergiliyor. Nitekim Avrupa’nın önde gelen iki ülkesi Fransa ve Almanya’da ekonomik toparlanmaya dair beklentiler artıyor. BoJ ise %0.75’e varan faiz oranıyla son 30 yılın en yüksek seviyelerinde ancak politika yapıcılarının büyümeye yönelik tutumları Japonya’nın ekonomisinde bir soğuma beklentisini öteliyor. Bir diğer büyük ekonomi Çin 2025’te 1.2 trilyon dolarla rekor düzeyde ticaret fazlası vererek, zayıf iç talebini güçlü ihracatla telafi etti. Özetle küresel makro ekonomik dinamikler en azından kısa vadede Türkiye’nin lehine çalışmakta.

Türkiye’de ise kısa vadede yapışkan gıda ve hizmetler enflasyonu baskıları sürse de baz etkileri sayesinde yıllık enflasyonun 2026 boyunca belirgin şekilde gerilemesi öngörülüyor. Buna göre manşet enflasyonun 2026 sonunda %20’lerin başına doğru inmesi bekleniyor. Para politikasında yılın ilk yarısında sıkı duruş korunurken, politika faizinde kademeli indirim alanı oluşabileceği değerlendiriliyor. Böyle bir patikada ilerlendiği takdirde ekonomide geçen yıla nazaran hatırı sayılır bir rahatlama, şirketlerin operasyonlarında iyileşme ve karlılık artışı, yatırımcılarda ise alternatif maliyetlerde düşüş sebebiyle riskli varlıklara yönelim gözlemlenecektir.

Bunların yanı sıra 23 Ocak’ta Fitch ve Moody’s tarafından not veya görünüm artışı, CAATSA yaptırımlarının kaldırılması, Ukrayna-Rusya savaşının sona ermesi gibi katalistler de pozitif risk unsurları olarak dikkatimizi çekmekte.

2026 riskli varlıklar için bir pencere açsa da kısa vadede faizler hala yüksek reel getiri sunuyor. Orta ve uzun vadeli Türk Lirası tahvillerde ise halihazırdaki getiri seviyelerinden, en azından önümüzdeki ay için, alım önermiyoruz. Rekor seviyedeki rezervler, nispeten durgun bir ekonomi sayesinde tehlike arz etmeyen cari denge, iyileşmeye oynayan yabancı portföy akımları ve Türkiye’nin batı dünyası ile daha fazla hizalanmış olması dövizi 2025 yılında olduğu gibi sıralamada arka sıralara koymamıza imkan tanıyor. Beklentimiz ABD dolarının Türk Lirasına karşı enflasyona yakın fakat faiz getirisinden aşağıda değerlenmesi. Türk Euro Bondlarında ise CDS’in düşük 200’lü rakamlara gerilemesi ve %6.5 seviyesinin bir taban oluşturması sebebiyle alım önermiyoruz.

Global makro ortamının değerli metalleri destekleyen bir patikada ilerlemesi sebebiyle altının ve endüstriyel metallerin 2025 yılındaki performansına biraz daha yatay olmak kaydıyla devam edebileceğini düşünüyoruz.

Ancak gümüş dahil olmak üzere endüstriyel madenlerdeki yükselişin maliyetleri, nihai ürün fiyatları artırması ve dolayısıyla enflasyona karşı savaşı zorlaştırması, regülatörlerin bu konuda tedbir alıcı adımlar atmasına sebep olabilir. Dolayısıyla momentumun sert bir şekilde duraklaması ihtimalini de yüksek buluyoruz