Şubat Ayı 2026 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır.

Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır

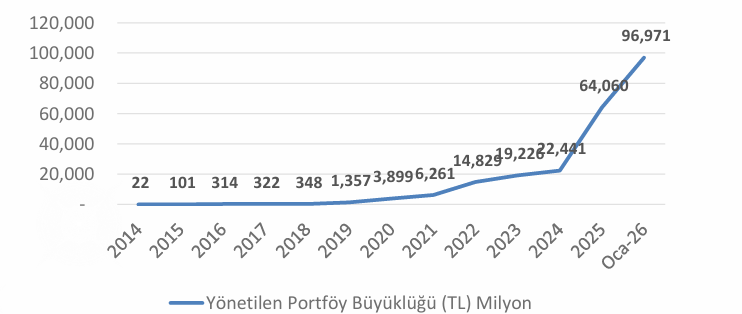

Yönetilen Varlık Büyüklüğü (MİO TL)

Makro Ekonomik Gelişmeler ve Beklentiler

16 Ocak– 13 Şubat arası küresel piyasalarda liderler ülkelerin diğerlerinden negatif anlamda ayrıştığı farklı bir dönem oldu. Gelişmiş ülkeler arasında en yüksek ağırlığa sahip ABD şirketleri ABD yazılım firmaları öncülüğünde değer yitirirken (S&P500-%1.5, Nasdaq Teknoloji-%4.2) Avrupa hisseleri Euro’nun ABD dolarına karşı %2.3 güçlenmesi sayesinde %2.7 ve Japon hisseleri ise ekonomik büyüme taraftarı yeni başbakanları ve güçlü Yen rüzgarıyla (ABD dolarına karşı +%3.4) %8.0’e varan yükselişler kaydetti. ABD’deki geri çekilmede bir sonraki FED başkanlığına Kevin Walsh’ın seçilmesi de tetikleyici oldu. Kevin Walsh parasal genişleme karşıtı retoriği ile tanınıyor.

Gelişmekte olan ülkelerin başında gelen Çin de-%3.9’luk negatif getirisiyle diğer gelişmekte olan ülkelerden ayrıştı. Tıpkı ABD’deki muadilleri gibi yapay zeka tehdidi algısının güçlenmesiyle Hang Seng Teknoloji endeksine dahil şirketlerin hisseleri %8.2’lik ciddi bir düşüş kaydetti. Bu düşüşte ayrıca Pentagon’un Ali Baba, Baidu ve BYD gibi büyük şirketleri kara listeye alması da etkili oldu.

ABD’de Ocak ayı manşet enflasyonunun %0.2 ile beklenenden daha düşük gelmesi ve yıllık enflasyonun %2.4’a inmesi ile ABD 10 yıllık tahvil getirileri de %4.04’e geriledi. Ancak 11 Şubat’ta açıklanan istihdam verileri nispeten güçlü geldi. ABD işsizlik oranı %4.4’ten %4.3’e gerileyerek faiz indirimi beklentilerini törpüledi. Kevin Walsh seçiminin kar realizasyonunu tetiklediği bir başka varlık sınıfı ise değerli metaller oldu. Olağanüstü performanslarıyla yatırımcıların dikkatini çeken altın ve gümüşte geri çekilmeler tarihte görülmemiş büyüklükte oldu. Altın tepe noktasından %10, gümüş ise %35 geriledi. Buna rağmen altın bu dönemi %9.7 gibi hatırı sayılır bir getiriyle kapatırken gümüşteki düşüş %14’ü buldu. Aynı dönemde kripto paralar bir varlık sınıfı olarak değer korumaya yönelik özelliklerini sorgulatacak düşüşler kaydetti. Bitcoin %27, Etherium ise %37 değer kaybetti.

Türkiye’de son zamanlarda piyasaların yönünü etkileyen enflasyon verilerinin beklenenden yüksek gelmesine ve TCMB’nin faiz indirimini beklenenden daha düşük tutmasına rağmen hisse senetleri, diğer gelişmekte olan ülkelerle aynı doğrultuda, pozitif bir getiri sağladı. Merkez bankasının yüksek gelen enflasyona rağmen faiz indirim sürecine devam edeceğini ima etmesi hem yabancı hem de yerli yatırımcıların hisse senedi talebini canlı tuttu. Bist 100 endeksi banka hisselerinin %18.6 yükselişinin yarattığı itici güçle %11.9’luk bir performans gösterdi. Küçük ölçekli hisseleri temsil eden Bist 100 dışı endeksi ise %8.2’lik getirisiyle piyasa genelinin gerisinde kalmasına rağmen yatırımcıları memnunetti.

Dış alem kaynaklı kuvvetli nakit girişine rağmen Türkiye 10 yıllık tahvil getirileri %30’a yakın seviyelerini korudu. Bunda ekonomi yönetiminin enflasyonu düşürme adına atması gereken adımların yeterince güçlü olmadığına dair görüşlerin etkisi oldu