Aralık Ayı 2024 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır.

Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır. Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır

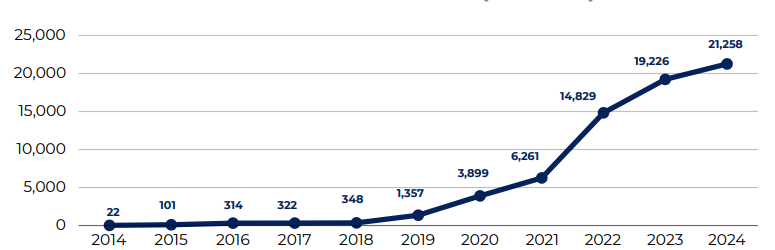

Yönetilen Varlık Büyüklüğü (MİO TL)

Kaynak: www.spk.gov.tr

(Eylül 2024 Verisi)

Makro Ekonomik Gelişmeler ve Beklentiler

Kasım ayında para ve sermaye piyasalarını global anlamda neredeyse tek başına etkileyen gelişme ABD seçim sonuçlarıydı. Cumhuriyetçi Partinin başkanlık, senato ve temsilciler meclisini topluca elde etmesi varlık fiyatlamalarında hatırı sayılır bir dalgalanma yarattı. ABD kamu borçluluğun (borç/GSMH: %120) hızlanarak artması ve ABD gümrük tarifelerinin başta Çin’e karşı ciddi oranlarda yükseltilmesi gibi ihtimaller somuta büründü.

ABD hisse senetleri Elon Musk’ın sahibi olduğu Tesla Inc. öncülüğünde %5.7 yükseldi. Buna karşılık Avrupa ve başını Çin’in çektiği Gelişmekte Olan Ülkeler hisseleri sırasıyla %3.2 (Stoxx 600) ve %4.6 (MSCI GOÜ) düşüş kaydettiler. Bunda seçim sonucunun ardından ABD dolarının diğer Gelişmiş Ülkelere para birimlerine karşı %2.5 değer kazanması da etkili oldu. (DXY: 103.4>106.6). Risk algısındaki artışı yansıtmasıyla bilinen Bitcoin ise %45 getirisiyle olağanüstü bir performans sergiledi.

Bu arada güçlü gelmeye devam eden ABD makro verilerinin ardından yatırımcıların FED’in faiz indirim sürecini daha uzun bir süreye yayabileceği öngörüsü ABD uzun vadeli tahvil getirilerini zayıflattı. 2. Trump dönemini fiyatlayarak ay ortasında %4.50 seviyelerine ulaşan ABD 10 yıllık faizleri %4.15 seviyelerine geriledi.

Jeopolitik riskler Suriye’de Esad döneminin sona ermesiyle farklı bir hal aldı.Ancak olayın çok taze olması sebebiyle bölge siyasetini ve piyasalarını nasıl etkileyeceğine dair bir konsensus oluşmadı. Altın ve petrol fiyatları ise Trump döneminde jeopolitik risklerin azalacağı beklentisiyle sırasıyla %4 ve %5 geriledi. Altın’ın gerilemesinde güçlü ABD ekonomisinin FED’i daha yüksek faiz uygulamaya mecbur bırakacağı, petrolün gerilemesinde ise Donald Trump’ın ABD petrol üretimini günde 3 milyon varil artırması gibi bir hedefi olan Scott Bessent’i Hazine Bakanlığına önermesi etkili oldu.

Geçen ay Türk varlıklarının yurtdışıyla fiyat korelasyonunun çok azaldığı zamanlar olabildiğini ve yılın sonuna doğru böyle bir döneme girmiş olabileceğimizi belirtmiştik.Gerçekten de Türkiye nev’i şahsına münhasır sebeplerle ABD dışı ülkeler arasında Kasım ayında en iyi performans gösteren ülke oldu ve bu görüşümüzü teyit etti. Uzun zamandan bu yana yüksek alternatif maliyetin olumsuz etkisini üzerinde hisseden reel ekonomi ve hisse senedi piyasaları TCMB başkanı Fatih Karahan’ın sıkı para politikasının daha düşük faiz seviyeleriyle de uygulanabileceğine dair demecinin ardından faiz indirimi beklentisine girdi ve Borsa İstanbul bu durumdan en olumlu etkileneceği varsayılan bankacılık ve gayrimenkul sektörü öncülüğünde (sırasıyla %17 ve %15 getiri) %9’a varan ciddi bir getiri sağladı. Ekim ayındaki enflasyonun hizmetler komponentinde süregelen katılığın Kasım ayında yumuşaması ve yine Kasım ayında enflasyon alt kalemlerinin çoğunda belirgin yavaşlamalar gözlenmesi piyasaların faiz indirimi beklentisini daha da güçlendirdi.2. Trump döneminde yakın çevremizde süregelen savaşların biteceği beklentisi de bu olumlu havaya katkıda bulundu.

Enflasyonu düşürme sürecinin önemli bir bileşeni olan yüksek faiz, düşük kur stratejisi Kasım ayında da uygulandı. Eylül ayı itibarıyla 12 aylık cari açık/GSYH oranı %0.8’e geriledi ve güçlü TL’ye destek verdi. Eşit ağırlıktan oluşan ABD ve Euro sepeti TL’ye karşı %0.2 değer kaybetti. Swap işlemleri harici net TCMB rezervleri 45 milyar dolara ulaşarak Türk lirasındaki kırılganlık algısını daha da törpüledi. Yurtiçi piyasalardaki yavaşlamayı yurtdışı pazarlarına yönelerek aşmaya çalışan üretim sektörü güçlü TL ve yavaş ihracat pazarları sebepleriyle aradığını bulamadı. Ticari kredi büyümeleri son bir ayda yıllıklandırılmış %11’e gerileyerek ekonomik yavaşlamayı teyit etti. 2024 yılı GSMH büyüme beklentileri aşağı yönlü revize edilerek Ekim ayındaki %3.1’den %3.0’a çekildi.

Enflasyon rakamlarında yavaşlama sinyalleri Kasım ayında Türk lirası cinsinden orta ve uzun vadeli tahvilleri olumlu etkiledi. Tahvil faizleri getiri eğrisinin tüm bölgelerinde düşüş kaydederek yatırımcılarına risksiz getiriyi aşan sermaye kazancı sağladılar. Türkiye’nin 5 yıllık CDS’leri döviz rezervlerinin rekor kırması sonucunda nihayet 250’ler seviyesine geriledi. ABD 10 yıllık faizlerinin de tekrar %4.15’e gerilemesiyle Türk Euro Bond faizleri %7 seviyesinin altına indi ve sermaye kazancı yazdı.