Mart Ayı 2024 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır.

Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır.

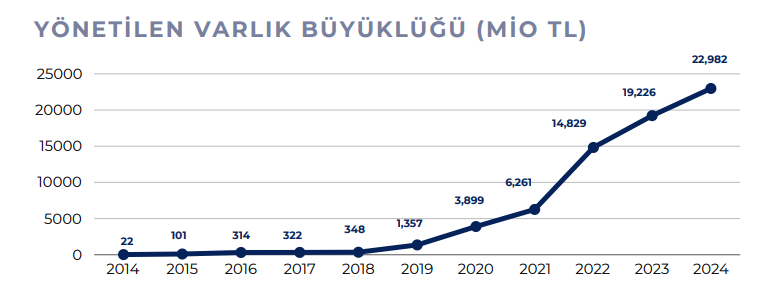

Yönetilen Varlık Büyüklüğ (MİO TL)

Kaynak: www.spk.gov.tr (Şubat 2024 Verisi)

Makro Ekonomik Gelişmeler ve Beklentiler

Şubat ayında FED ve ECB niceliksel sıkılaştırmaya devam etti, ancak seçim yılı olması sebebiyle ABD’de genişlemeci mali politikalar güdülmesi ekonomiyi canlı tutarak yumuşak iniş senaryolarını destekledi. ABD’de şirketlerin %75’i beklenenden daha iyi 4. çeyrek sonuçları açıkladı. Bu oran ekonomik yavaşlamanın daha çok hissedildiği Avrupa’da %50 olarak gerçekleşti. Buna rağmen hisse senedi piyasaları Atlantik’in her iki yakasında da tarihi yüksek seviyelere ulaştı. Bir süredir yüksek borçluluk ve gayrimenkul sektörü kaynaklı problemlerle yatırımcıları kaygılandıran Çin’de ekonomiyi destekleyecek adımlar atıyor.

Jeopolitik riskler ise bir önceki ayla karşılaştırıldığında belirgin bir değişim göstermedi. Kızıldeniz’deki çatışmalar sonucunda petrol fiyatları yüksek seyrini koruyor. Navlun maliyetlerinin artışı ve teslim sürelerindeki gecikme özellikle Avrupa ekonomisinde sıkıntı yaratsa da ekonomileri ciddi oranda etkilemiyor.

Özetle, Türkiye perspektifinden bakıldığında küresel ekonomideki gelişmeler herhangi bir olumsuzluğa işaret etmiyor.

Türkiye’de ekonomi alanında olumlu gelişmeler yüksek enflasyon rakamlarının ve 31 Mart seçimlerinin sonrasında TL’nin zayıflayacağına dair güçlenen kamuoyu beklentisinin gölgesinde kalmaya devam etti. Mevsimsellikten arındırılmış cari açık sıfıra yaklaşarak belirgin bir iyileşme kaydetti. İmalat sanayinin barometresi sayılan manşet PMI, Şubat’ta 50,2’ye yükselerek ılımlı düzeyde de olsa son sekiz aydır ilk kez iyileşmeye işaret etti. TCMB ise, bozulan enflasyon beklentilerine rağmen, hali hazırdaki finansal sıkılaştırmanın yeterli düzeyde seyrettiğini öne sürerek politika faizini %45 seviyesinde sabit tuttu. Ancak bundan daha önemlisi, reel olarak değerlenecek Türk lirasının enflasyonu düşürme hedefinin ana unsurlardan biri olduğunu açıkça ifade etmesiydi. Şubat ayında hisse senetleri geçen ayki beklentimize paralel bir şekilde yatay bir performans gösterdi ancak sektör bazında ayrıştı. Banka ve hizmet sektörü %3-4 civarında gerilerken, sınai sektör %4 yükseliş kaydetti. 10 yıl vadeli tahvil getirileri enflasyonla savaş noktasında ekonomi yönetiminin kararlılık göstermediği inancıyla %26.5 seviyesinden %28’e, 2 yıl vadeli tahviller ise ek faiz artırımı olabileceği beklentisiyle %43 seviyesinden %48’e yükseldi.