Ekim Ayı 2024 Fon Bülteni

Tacirler Portföy Tecrübesi

Yatırım Felsefemiz

Tacirler Portföy’ün ortalama 20 yıl tecrübeli yatırım ekibi, periodik yatırım komitesi toplantılarında yurtiçi ve yurtdışı gelişmeleri, bu gelişmelere bağlı beklentilerin etkileşimlerini inceleyip, birlikte karar alıp, aldığı kararları yönettiği yatırım fonları ve özel portföylere uygulamaktadır. Bu kararların ve uygulamaların uygunluğu uyum departmanınca kontrol edilir, portföylerde gerekli düzeltmeler yapılır.

Tacirler Portföy riske göre düzenlenmiş getirisi yüksek ve etkin portföy yönetimi hizmeti vermeyi hedeflemektedir. Bu hedefini gerçekleştirirken müşterileriyle uzun vadeli, güvene dayalı ilişkiyi ön planda tutmaktadır ve müşterilerinin ihtiyaçlarına uygun çözümleri sunmayı amaçlamaktadır.

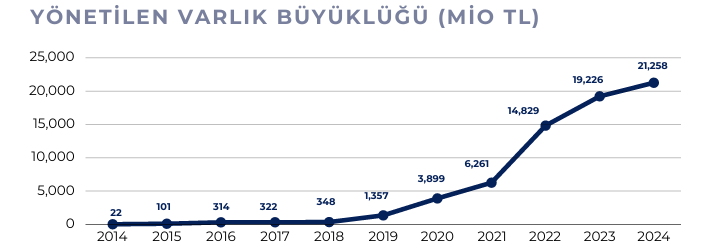

Yönetilen Varlık Büyüklüğü (MİO TL)

Kaynak: www.spk.gov.tr

(Eylül 2024 Verisi)

Makro Ekonomik Gelişmeler ve Beklentiler

Eylül ayında sermaye piyasalarını global ölçekte etkileyen jeopolitik ve ekonomik gelişmeler yaşandı. Bunlardan en etkilisi, Çin’in yaklaşmakta olan ekonomik risklere karşı açıkladığı benzersiz teşvik paketiydi. Çin ekonomi yönetimi ağırlıklı olarak parasal teşviklerden oluşan bu paketi mali teşviklerin de takip edebileceğine belirterek dünya piyasalarına hatırı sayılır bir katkıda bulundu. Açıklamanın ardından MSCI Çin endeksi aylık %23.6 ve çeyrekte %21.3 artarak 2008 global finansal krizinden bu yana en iyi çeyreğini kaydetti. FED 18 Eylül FOMC toplantısında konsensus beklentilerinin 2 katı olan 50 baz puanlık indirime giderek politika faizini %5.0'a indirdi ve varlık fiyatlarını destekledi.Faiz indiriminin ardından ABD 10 yıllık tahvil getirileri 12 baz puan düşüşle %3.78'e indi, S&P %2.6 ve NASDAQ %3.7 arttı. Gelişmiş ülke para birimlerine karşı son çeyrekte %4.8 gerileyen ABD doları faiz indirimine anlamlı bir tepki vermeyerek yatay seyretti. Yılbaşından bu yana artan jeopolitik riskler İsrail’in hava saldırıları ile Hizbullah'ın Lübnan'daki komuta kademesini lideri dahil etkisizleştirmesi ve Lübnan'a bir kara harekâtı başlatmasıyla kritik bir durum arz etmeye başladı. Çatışmaların Ortadoğu’ya yayılma riski arttı.

Eylül ayındaki gelişmelerin emtia fiyatlarına ciddi etkileri oldu. Brent Petrolü, Financial Times’ın Suudi Arabistan'ın petrol üretimini Aralık ayına göre artırma olasılığının yüksek olduğunu haberinden sonra %6,0 düşerek 73.5 ABD doları/varile indi. Altın, dünyada faiz indirim döngüsüne jeopolitik risklerdeki artışın da eklenmesiyle USD bazında %5.2’lik bir artış kaydetti. Çin rüzgarıyla LME Metal Endeksi Eylül ayında %6.1 artarken, demir cevheri %7.2 artışla 114.3 ABD dolarına yükseldi. Baltık Kuru yük navlun endeksi de %14.9 artışla 2084 ABD dolarına yükseldi.

Türkiye Eylül ayını makro ekonomik anlamda Ağustos ayına benzer bir şekilde geçti. Sıkılaştırıcı parasal ve genişlemeci olmayan mali politikalar devam etti. TCMB haftalık politika faizini sabit tutarak %50’de bıraktı. Merkez bankasının yüksek faizine karşılık, kurlarda artış gerçekleşmedi. Yüksek faiz Türk lirasının dövize karşı cazibesini sürdürmesine yardımcı oldu.Merkez Bankasının brüt döviz rezervleri 156 milyar ABD dolarına ulaşarak rekor tazeledi. Swap harici net döviz rezervi de 29 milyar ABD dolarına ulaşarak TL’nin kırılganlığını azalttı. Öte yandan yüksek faiz beklenildiği ve istenildiği gibi ekonomik aktivitenin yavaşlamasına sebep oldu. Ancak Türkiye’nin iç pazarındaki sıkıntıyı ihracat ile aşması nispeten değerli TL’nin dünyada Türk ürünlerinin rekabetçiliğini örselemesi ve en büyük ihracat pazarımız Avrupa Birliğinin durgunluk sonucu azalan talebi sebebiyle mümkün olmadı. Gerçekten de Eylül ayına ilişkin satın alma yöneticileri endeksi imalat tarafında sert daralmaya işaret etti. Endeks 44.3 ile pandemiden bu yana en düşük seviyeye geriledi. Türkiye’nin 2024 yılı GSMH büyüme beklentileri aşağı yönlü revize edildi. Ekonomik aktivitenin yavaşlamasıyla son 12 aylık cari açık 19 milyar dolara gerileyerek, GSMH’nin %2.1’i gibi kabul edilebilir bir seviyeye ulaştı. Öte yandan uygulanan para politikasının ana hedefi olan enflasyonu düşürmek konusunda belirgin bir iyileşme sağlanamadı. TCMB açıklamalarında enflasyon üzerindeki risklere karşı ihtiyatlı duruşunu koruduğunu belirtti ancak hizmet enflasyonundaki iyileşmenin son çeyrekte gerçekleşmesinin beklendiği mesajını da vererek yılın son çeyreğinde bir faiz indiriminin başlayabileceğine dair kapıyı aralamış oldu.

İç ve dış alemdeki durgunluk borsada işlem gören şirketlerin 2. çeyrek finansal tablolarında kendisini fazlasıyla belli etti. Enflasyon muhasebesinin uygulandığı finansal tablolarda reel anlamda satışlarını artırabilen firma sayısı parmakla gösterilebilecek kadar azdı.Dolayısıyla yatırıcıların hisse senedine ilgisi bir önceki ayın %10’u aşan düşüşünü geri alacak kadar güçlü olmadı.Fitch’in not artırımı da piyasaları limitli bir iyimserliğin ötesine taşımadı. BIST 100 endeksi %3.40 yükselerek alternatif maliyetine yakın bir getiri elde sağladı. Türk Lirası cinsinden orta ve uzun vadeli tahvillerde henüz enflasyon konusunda somut bir kazanım elde edilemediği için sermaye kazancı elde edilemese de döviz cinsinden borçlanma araçları Türkiye’nin bir yıl öncesine göre iyileşen mali dengeleri ve güçlenen döviz rezervlerine olumlu tepki verdi ve 10 yıllık tahvilin verimi %7 seviyelerinin altına indi